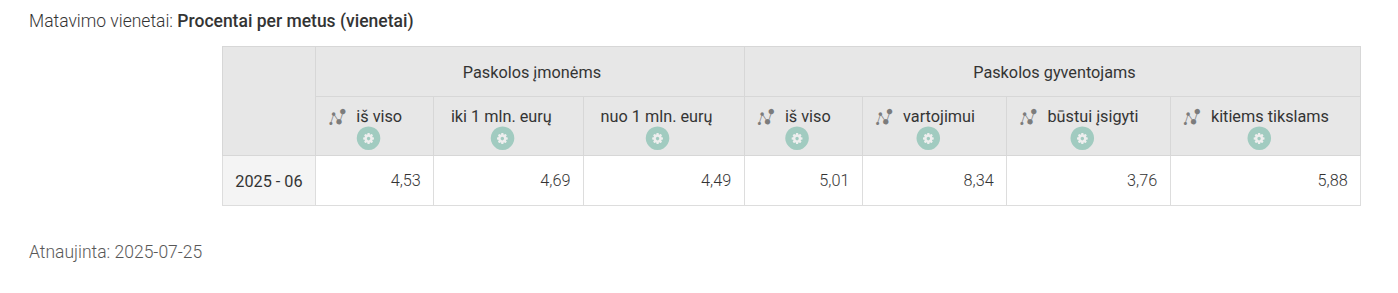

Remiantis naujausiais Lietuvos banko duomenimis, palūkanų normos Lietuvoje (procentais per metus) namų ūkiams:

- Būstui įsigyti – 3,76 %

- Vartojimui – 8,34 %

- Kitiems tikslams – 5,88 %

- Iš viso namų ūkiams – 5,01 %

Tuo tarpu įmonėms (ne finansų bendrovėms:

- Iki 1 mln. eurų – 4.69 %

- Nuo 1 mln. eurų – 4.49 %

- Iš viso įmonėms – 4,53 %

Tai – Lietuvos banko mėnesinė statistika apie naujai sudarytų paskolų sutartis eurais ir jų vidutines palūkanų normas. Skaičiai parodo, kokiomis palūkanomis žmonės ir įmonės tą mėnesį realiai pasiskolino.

Kaip skaičiuojamos paskolų palūkanos?

Tai yra svertinė vidutinė metinė palūkanų norma: kiekviena nauja paskola į statistiką įtraukiama su savo suma, tad didesnės paskolos labiau veikia galutinį vidurkį. Į skaičių jau įeina tiek banko marža, tiek tuo metu galiojusi bazė (pvz., EURIBOR), todėl tai nėra vien marža. Paprastai skelbiama nominali metinė palūkanų norma, neįtraukianti kitų mokesčių (sutarties, administravimo ir pan.), tad tai nėra BVKKMN rodiklis.

Tai nėra jūsų asmeninė palūkanų norma – individualus pasiūlymas priklausys nuo kreditingumo, įkeičiamo turto, derybų ir kitų sąlygų. Jie taip pat neatspindi viso bankų portfelio – apima tik tą mėnesį sudarytas naujas sutartis. Be to, tai nėra fiksuotas ateities lygis: kitą mėnesį vidurkiai gali pasikeisti.

Šie skaičiai padeda pamatyti, kokiame lygyje realiai sudaromos naujos paskolų sutartys šiandien, ir palyginti savo gautą pasiūlymą su rinkos vidurkiu. Stebint juos kartu su EURIBOR ir ECB normomis, galima įvertinti tendenciją – ar palūkanos linkusios mažėti, ar didėti – ir spręsti, kada verta derėtis ar fiksuoti palūkanas.

Bazė, nuo kurios dažnai skaičiuojamos kintamos palūkanos:

- 6 mėn. EURIBOR pirmąją 2025 m. liepos dieną buvo 2,051 %; liepą viduryje jis svyravo apie ~1,9 %.

- ECB pagrindinės palūkanų normos nuo 2025-06-11: pagrindinė refinansavimo – 2,15 %, indėlių – 2,00 %, skolinimosi ribinė – 2,40 %.

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2025-11-21