Žemiau rasite detalią, praktinę atmintinę, kaip įsivertinti savo galimybes gauti būsto ar vartojimo paskolą Lietuvoje.

Kas apskritai lemia „ar gausiu paskolą?“

Kredito davėjas (bankas, kredito unija ar licencijuotas vartojimo kredito davėjas) vertina kreditingumą: ar jūs (ir/ar bendraskolis) tikėtina, kad laiku grąžinsite paskolą. Vertinama pagal taisykles ir ribas, nustatytas Lietuvos banko Atsakingojo skolinimo nuostatuose, ES direktyvose bei EBA gairėse – tai standartizuoja procesą visiems.

Pagrindinis paskolos gavimo teisinis karkasas

Lietuvoje paskolų teikimą reguliuoja nacionaliniai įstatymai ir Lietuvos banko (LB) nutarimai, taip pat ES taisyklės bei Europos bankininkystės institucijos (EBA) gairės – visa tai nustato, kaip turi būti vertinamas kreditingumas, pateikiama informacija ir apsaugomos vartotojų teisės.

- ES Hipotekos kredito direktyva 2014/17/ES (MCD) – numato, kad kredito davėjas privalo įvertinti vartotojo kreditingumą ir suteikti kreditą tik tada, kai vertinimo rezultatas teigiamas; taip pat nustato informavimo standartus.

- EBA gairės dėl paskolų suteikimo ir stebėsenos (EBA/GL/2020/06) – detalizuoja, kaip tikrinti pajamas, naudoti banko sąskaitų išrašus, atlikti palūkanų „streso“ testus ir pan.

- Atsakingojo skolinimo nuostatai (ASN) – nustato būsto kreditų ribas (DSTI, LTV, terminas ir kt.).

- Vartojimo kredito įstatymas – reglamentuoja vartojimo kreditus, BVKKMN skaičiavimą, reklamos turinį, licencijavimą.

Pagrindiniai rodikliai, kuriuos vertina bankas, prieš suteikiant paskolą

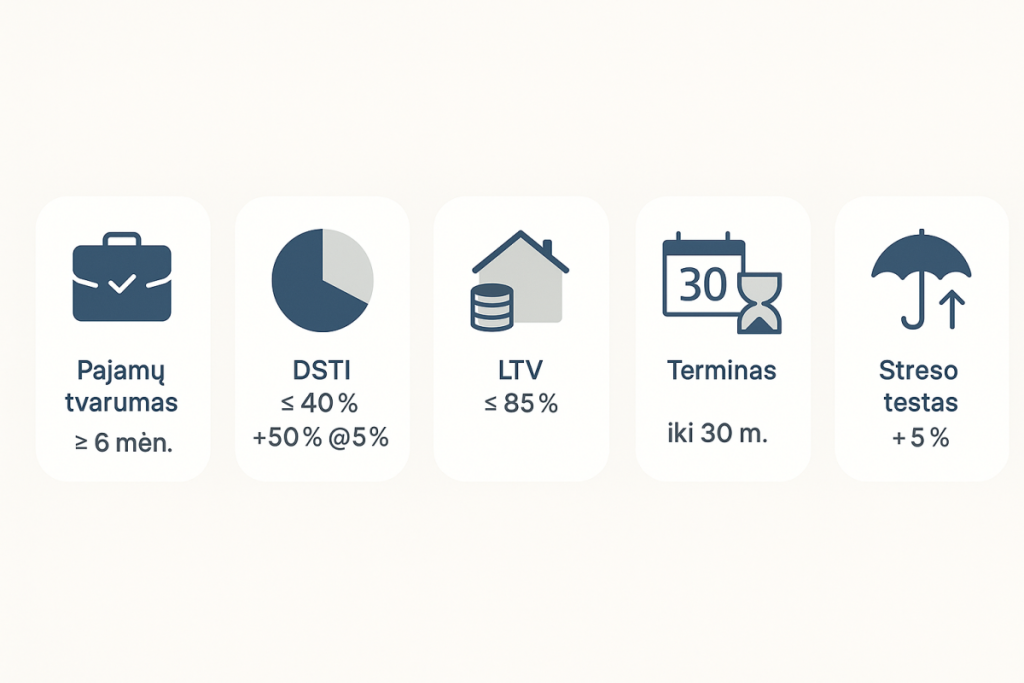

Kredito davėjai žiūri į pajamų stabilumą, esamus įsipareigojimus, kredito istoriją ir įsiskolinimų santykį su pajamomis; būsto kreditams dar svarbus užstato (LTV) lygis ir palūkanų „streso testas“.

- Pajamų tvarumas. Dažniausiai prašoma ≥ 6 mėn. stabilios, tęstinės pajamų istorijos. Kiek ir kaip skaičiuoti – apibrėžia LB DUK/ASN; skirtingų rūšių pajamos (darbas, individuali veikla, investicinės) gali būti vertinamos skirtingai.

- Įmokų ir pajamų santykis (DSTI). Mėnesinių įmokų (visų paskolų, kortelių, lizingų ir pan.) suma ≤ 40 % tvarių mėnesio pajamų. Papildomai taikomas „streso“ patikrinimas: DSTI, perskaičiuotas su 5 % palūkanų norma, neturi viršyti 50 %. (Formuluotė ir logika – LB pristatymuose/ASN.)

- Įkeičiamo turto vertė ir LTV. LTV = paskolos suma / turto vertė. Tipinė riba – ≤ 85 %, t. y. reikia ≥ 15 % nuosavų lėšų (pradinio įnašo).

- Maksimalus terminas. Būsto kredito grąžinimo trukmė paprastai iki 30 metų.

- Kredito istorija. Neigiami įrašai (pradelstos skolos, dažni vėlavimai) mažina galimybes ar brangina paskolą.

- Palūkanų tipas. Visi vertinimai daromi taip, kad paskola liktų įperkama ir kilus palūkanų šokui – pagal ES/EBA praktiką.

Greitas testas sužinoti, ar galite gauti paskolą

Jei turite stabilių, dokumentuotų pajamų, nevėluojate mokėjimų, įsipareigojimai „nesuvalgo“ didelės pajamų dalies, o kredito istorijoje nėra rimtų pažeidimų, tikimybė gauti finansavimą didėja; prieš kreipiantis verta patiems pasitikrinti kredito ataskaitą ir suskaičiuoti preliminarų įmokų/pajamų santykį.

- Suskaičiuokite DSTI. Formulė: DSTI = (visos mėnesio įmokos + naujos paskolos mėnesio įmoka) / tvarios mėnesio pajamos. Riba – ≤ 40 %; „streso“ skaičiavimas su 5 % palūkanomis – ≤ 50 %.

- Patikrinkite LTV/pradinį įnašą. Jei LTV > 85 % (įnašas < 15 %), pagal galiojančias taisykles būsto paskolos negausite.

- Įsivertinkite terminą. Jei net ir maksimaliai ilgas (iki 30 m.) terminas lemia DSTI > 40 %, reikės didesnio įnašo ar mažesnės sumos.

- Pasitikrinkite kredito istoriją. „Mano Creditinfo“ suteikia nemokamą ataskaitą 1 kartą per metus.

Pavyzdys:

- Pajamos „į rankas“ (tvarios): 3 000 € / mėn.

- Esami įsipareigojimai: 200 € / mėn.

- Planuojamas būsto kreditas: 150 000 €, 30 m.

- Mėnesio įmoka prie 6 % ≈ 899,33 €; DSTI = (899,33 + 200) / 3000 = 36,6 % – tinka.

- „Stresas“ su 5 %: įmoka ≈ 805,23 €; DSTI* = 33,5 % – tinka.

- Perkamo būsto vertė 180 000 € → LTV = 150 000 / 180 000 = 83,3 % → tinka (≤ 85 %).

Reikalingi dokumentai paskolai gauti

Dažniausiai prašoma asmens tapatybės dokumento, pajamų įrodymų (pažymos, sąskaitų išrašai), informacijos apie turimus įsipareigojimus ir (jei taikoma) užstato dokumentų; viskas turi leisti kredito davėjui patikrinti kreditingumą pagal teisės aktus. Įprastai kredito davėjui bus reikalingi:

- Asmens tapatybę patvirtinantys dokumentai, dokumentai apie šeiminę padėtį, išlaikytinių skaičių.

- Pajamų kilmė ir tęstinumas (darbo sutartis, algalapiai, banko sąskaitų išrašai; individualiai veiklai – deklaracijos ir kt.).

- Esamų įsipareigojimų įrodymai.

- Būsto atveju – turto vertinimas, draudimai, su NT susiję dokumentai.

EBA gairės akcentuoja realių duomenų tikrinimą (pvz., banko išrašais / atvirojo banko priemonėmis).

Kredito istorija: kaip pasitikrinti ir ką ji reiškia?

Kredito istorija – tai kredito biuro sukaupta informacija apie jūsų finansinius įsipareigojimus (paskolas, lizingą, kreditines korteles, telekomunikacijų sutartis), mokėjimų eigą ir užklausas apie jus. Lietuvoje pagrindinė gyventojų kredito ataskaita patogiai pasiekiama „Mano Creditinfo“ savitarnoje: pagal BDAR turite teisę nemokamai susipažinti su savo duomenimis ir per 30 dienų gauti ataskaitą; joje matysite reitingą, įsiskolinimus bei kas pastaraisiais metais domėjosi jūsų kreditingumu. Be to, dalį duomenų kredito davėjai tikrina ir LB administruojamoje Paskolų rizikos duomenų bazėje (PRDB).

Praktiškai kredito istorija bankui atsako į klausimą „koks yra jūsų finansinis patikimumas?“ – reguliarūs, nevėluojami mokėjimai ir nedidelis aktyvių įsipareigojimų skaičius gerina vertinimą, o pradelstos įmokos ir dažnos paraiškos – blogina. Lietuvos bankas yra nurodęs, kad kredito duomenys saugomi ilgesnį laiką (įprastai bent 7 metus), todėl net laikini vėlavimai gali matytis ilgiau; o jei kredito davėjas atmetė paraišką dėl registro patikros rezultato, jis privalo apie tai jus informuoti. Jei ataskaitoje aptiksite netikslumų, galite prašyti duomenų ištaisymo – tai užtikrina teisės aktai ir priežiūros gairės.

Būsto paskoloms taikomi reikalavimai

Dabartiniai pagrindiniai reikalavimai:

- Pradinis įnašas ≥ 15 % (atitinka LTV ≤ 85 %).

- DSTI ≤ 40 %, o skaičiuojant su 5 % palūkanomis – DSTI* ≤ 50 %.

- Maksimalus terminas – 30 metų.

Antra/„investicinė“ paskola: nuo 2022 m. taikomas didesnio pradinio įnašo (~30 %) reikalavimas, su tam tikromis išimtimis (pvz., jei esamų paskolų likutis < 50 % įkeisto turto vertės).

Siūlomi pakeitimai (dar neįsigalioję, vyksta konsultacijos):

- Pirmam būstui – pradinis įnašas 10 % (vietoje 15 %).

- Griežtesni reikalavimai investiciniams pirkimams.

- Šiuos pakeitimus Lietuvos bankas pasiūlė 2025-07-07, 2025-08-12 paskelbta išsami komentaro medžiaga; kol kas tai siūlymai, ne galiojanti tvarka – sekite LB naujienas.

Vartojimo kredito gavėjui taikomi reikalavimai

Norėdami gauti vartojimo paskolą, turite atitikti numatytus reikalavimus:

- Teisinis veiksnumas: turite būti pilnametis (18+) arba teismo pripažintas visiškai veiksniu (emancipuotas 16–17 m. asmuo). Mažamečiams sudarytos paskolų sutartys paprastai negalioja.

- Tapatybės nustatymas (KYC): privalėsite pateikti galiojantį asmens dokumentą; nuotoliniam nustatymui taikomos AML/TF įstatymo ir EBA gairių taisyklės.

- Teisingų duomenų ir dokumentų pateikimas: turite pateikti visą kredito davėjo prašomą informaciją apie pajamas, įsipareigojimus ir kt., reikalingą mokumo (kreditingumo) vertinimui.

- Duomenų patikra registruose: davėjas tikrina jus kredito biuruose ir registruose; kai kuriais atvejais jis gali gauti duomenis pats, o jūsų bus prašoma tik patvirtinimo (pvz., e. parašu).

- Atsiskaitymo drausmė po sutarties: privalote mokėti įmokas pagal grafiką; vėlavimo kaštai ribojami įstatymo, o jei davėjas neteisingai įvertino jūsų mokumą, netesybos už vėlavimą negali būti taikomos.

Kad patys žinotumėte, kaip atrodote kreditoriaus akimis, verta iš anksto pasitikrinti savo kredito istoriją. „Mano Creditinfo“ leidžia kartą per metus gauti nemokamą ataskaitą su reitingu ir užklausomis, o su Lietuvos banko Paskolų rizikos duomenų baze (PRDB) gyventojai gali susipažinti prisijungę el. būdu. Jei randate netikslumų, juos galite ginčyti – tai padeda išvengti neteisingų sprendimų vertinant jūsų paraišką.

Detaliau su reikalavimais paskolai gauti galite susipažinti čia: kas gali gauti paskolą?

Kaip pagerinti savo galimybes gauti paskolą

Norėdami padidinti tikimybę sėkmingai gauti paskolą, turėsite pasirūpinti šiomis savo finansinėmis aplinkybėmis:

- Sumažinkite esamus įsipareigojimus (ypač vartojimo kreditus/kortelių limitus) – mažins DSTI.

- Didinkite pradinį įnašą (mažesnis LTV – mažiau rizikos).

- Stabilizuokite pajamas (≥ 6 mėn. be pertraukų).

- Sutvarkykite kredito istoriją (patikrinkite „Mano Creditinfo“, ginčykite klaidas).

- Atsidėkite finansinę pagalvę – bankai palankiau žiūri į saugumo rezervą (EBA pabrėžia atsparumą šokams).

Taip pat būtinai rinkitės tik licencijuotus davėjus (bankus, kredito unijas ar į Viešąjį vartojimo kredito davėjų sąrašą įtrauktus subjektus). Tai numato įstatymas ir prižiūri LB.

Palyginimui reikalaukite standartinės informacijos (ESIS/BVKKMN) ir žiūrėkite ne tik maržą, bet ir mokesčius (sutarties, administravimo, draudimų ir pan.).

Jei su kredito davėju nepavyksta susitarti, į ginčą ne teismo tvarka galite kreiptis į Lietuvos banką: pirmiausia – pretenzija kredito davėjui, po to – LB elektroninėje sistemoje; skundai nagrinėjami nustatytais terminais.

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2025-11-21