Vartojimo paskola gali padėti greičiau įgyvendinti planus – nuo namų remonto iki studijų ar didesnių pirkinių. Tačiau pati paskola nėra tik pinigų pervedimas: tai sutartinių įsipareigojimų rinkinys, kurį reglamentuoja Lietuvos Respublikos vartojimo kredito įstatymas (VKĮ) ir Lietuvos banko atsakingojo skolinimo nuostatai. Žemiau rasite aiškius žingsnius, ką daryti norint gauti vartojimo paskolą, ir papildomą informaciją bei patarimus, kurie padės išvengti klaidų ir sutaupyti.

Paskolos gavimo žingsniai

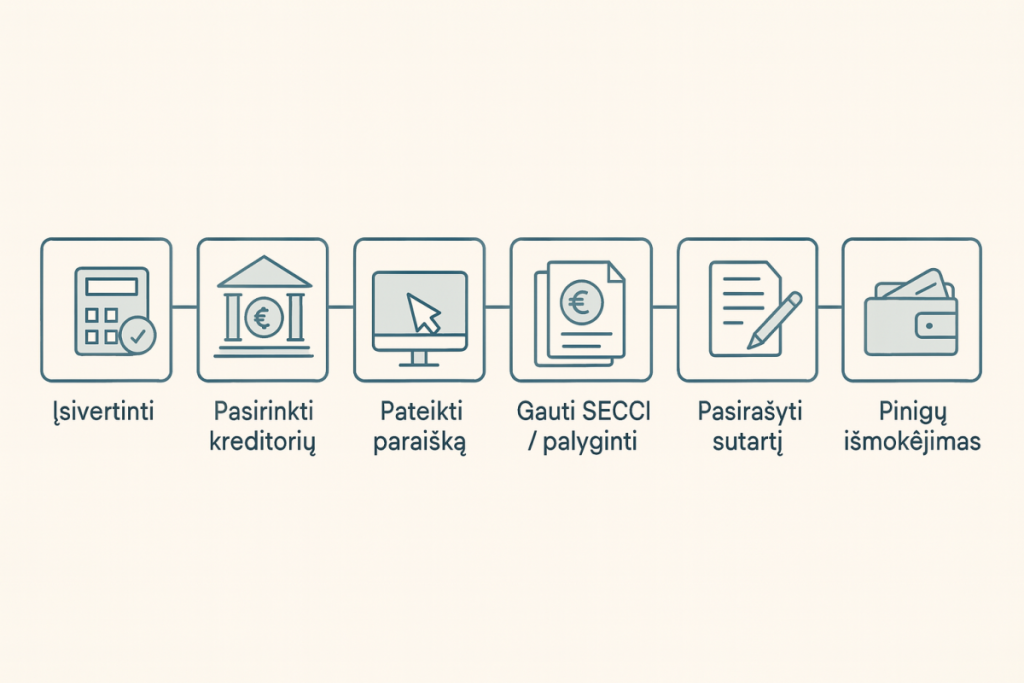

Čia rasite nuoseklią 7 žingsnių seką – nuo poreikio įsivertinimo iki pinigų išmokėjimo. Kiekviename punkte aiškiai nurodoma, ką konkrečiai daryti ir koks teisinis pagrindas taikomas (jei aktualu). Vykdykite juos iš eilės, kad procesas būtų greitas ir sklandus.

- Apskaičiuokite, kiek galite skolintis: mėnesio įmokos ir pajamų santykis (DSTI) negali viršyti 40 %, o atliekant „streso testą“ su 5 % palūkanomis – 50 %. Dėl Vartojimo kredito gavėjų mokumo vertinimo ir atsakingojo skolinimo nuostatų patvirtinimo.

- Surinkite ir pateikite kredito davėjui tapatybės bei pajamų duomenis, sutikite, kad jis tikrintų registrus (Sodra, VMI, kredito istorijos bazes) – tai būtina kreditingumo vertinimui. Vartojimo kredito įstatymas.

- Pasirinkite kredito davėją iš viešojo sąrašo ir pateikite paraišką (internetu ar padalinyje); kredito davėju gali būti tik į viešąjį sąrašą įrašytas asmuo.

- Gaukite „Standartinę informaciją apie vartojimo kreditą“ (SECCI) ir kitą pradinę informaciją: bendra kredito kaina, BVKKMN, palūkanos, mokesčiai, grąžinimo grafikas.

- Susipažinkite su banko sprendimu ir individualiu pasiūlymu (galiojimo terminas, sąlygos); jis priimamas atlikus jūsų kreditingumo vertinimą pagal Nuostatus ir VKĮ 8 straipsnį.

- Pasirašykite vartojimo kredito sutartį vienu iš rekomenduojamų būdų (pvz., PDF su el. parašu, Smart-ID).

- Pinigų išmokėjimas į jūsų sąskaitą vykdomas taip, kaip nustatyta sutartyje; šios sąlygos privalo būti aiškiai nurodytos tiek SECCI formoje, tiek sutarties turinyje.

Papildoma informacija ir patarimai imant paskolą

Ši informacija skirta tam, ką verta žinoti po sutarties pasirašymo arba ją dar svarstant: jūsų teisės, galimybės sumažinti kainą, tvarka keičiant sąlygas ar sprendžiant ginčus, taip pat praktiniai finansų valdymo patarimai.

- Teisė atsisakyti vartojimo kredito sutarties per 14 kalendorinių dienų be priežasties, grąžinant gautą sumą ir palūkanas už laikotarpį iki grąžinimo. Teisė atsisakyti vartojimo kredito sutarties.

- Teisė bet kada grąžinti kreditą anksčiau termino ir gauti bendros kredito kainos sumažinimą; kreditorius gali prašyti tik ribotos kompensacijos (iki 1 % grąžinamos sumos, jei likęs terminas > 1 m.). Vartojimo kredito grąžinimas anksčiau nustatyto termino.

- Kreditorius privalo iš anksto, raštu patvariojoje laikmenoje, informuoti apie palūkanų normos pakeitimus ir pateikti naują mokėtiną sumą bei, jei reikia, atnaujintą grafiką. Informavimas apie vartojimo kredito palūkanų normos pasikeitimus.

- Kai kreditas suteikiamas pagal sąskaitos kreditavimo sutartį, kreditorius periodiškai turi teikti sąskaitos išrašus su konkrečiais duomenimis (išmokėjimai, palūkanos ir pan.).

- BVKKMN skaičiavimo taisyklės nustatytos Lietuvos banko valdybos nutarimu; jei palūkanos kintamos ir neįvertinamos, laikoma, kad jos nekis iki sutarties pabaigos. Dėl Bendros vartojimo kredito kainos metinės normos skaičiavimo taisyklių patvirtinimo.

- Ginčus su finansų rinkos dalyviais nemokamai nagrinėja Lietuvos bankas pagal LB įstatymo 47 str. ir LB valdybos nutarimu patvirtintas taisykles. Vartotojų ir finansų rinkos dalyvių ginčai.

- Prieš kreipiantis į LB ar VVTAT, pirmiausia turite raštu kreiptis į kredito davėją; jis privalo atsakyti per 14 dienų. VVTAT prašymo pateikimas.

- Lietuvos banko „Vartojimo kredito teikimo gairės“ aiškina, kaip taikyti teisės aktus (praktiniai reikalavimai kreditoriams ir platformoms).

Gaukite paskolą skolindamiesi atsakingai

Dabar žinote, kaip legaliai ir saugiai gauti vartojimo paskolą Lietuvoje bei kokias teises turite jau po sutarties pasirašymo. Procesas prasideda nuo realaus poreikio ir biudžeto įsivertinimo – turite patys pasitikrinti, ar mėnesinė įmoka neviršys tvaraus jūsų pajamų lygio. Tuomet pasirinkite tik licencijuotą kredito davėją, paruoškite tapatybės ir pajamų dokumentus ir pateikite paraišką (dažniausiai internetu). Kreditorius privalo patikrinti jūsų mokumą ir, prieš pasirašant, pateikti „Standartinę informaciją apie vartojimo kreditą“ (SECCI) su BVKKMN ir visais mokesčiais. Įvertinę individualų pasiūlymą, pasirašote sutartį patvariojoje laikmenoje; po to pinigai išmokami taip, kaip numatyta sutartyje.

Papildomai svarbu žinoti savo teises: galite atsisakyti sutarties per 14 d., kreditą grąžinti anksčiau ir taip sumažinti bendrą kainą, o apie bet kokius sąlygų pakeitimus kreditorius turi informuoti raštu. Kilus ginčams, pirmiausia kreipkitės į kreditorių, vėliau – į Lietuvos banką ar VVTAT. Praktiniai patarimai – lyginti BVKKMN, derėtis dėl mokesčių, neviršyti ~30 % pajamų skiriamų įmokoms ir turėti finansinę „pagalvę“.

| Žingsnis | Ką konkrečiai darote | Rezultatas |

|---|---|---|

| Įsivertinti poreikį ir biudžetą | Pasiskaičiuojate, kokią mėnesinę įmoką galite mokėti (DSTI ~≤40 %). | Žinote maksimalų saugų įsipareigojimų dydį. |

| Pasirinkti kredito davėją | Patikrinate, ar jis licencijuotas / viešajame sąraše; renkatės 2–3 alternatyvas. | Turite patikimus pasiūlymus, kuriuos verta lyginti. |

| Paruošti dokumentus ir duomenis | Surenkate tapatybės, pajamų, esamų įsipareigojimų info; leidžiate tikrinti registrus. | Paraiška nestabdomа dėl trūkstamų duomenų. |

| Pateikti paraišką | Užpildote formą internetu / programėlėje / padalinyje ir pateikiate sutikimus. | Kreditorius pradeda mokumo vertinimą. |

| Gauti SECCI ir palyginti pasiūlymus | Perskaitote „Standartinę informaciją“ (BVKKMN, mokesčiai, grafikas) ir lyginate. | Pasirenkate ekonomiškai geriausią variantą. |

| Susipažinti su individualiu pasiūlymu | Peržiūrite sprendimą: suma, terminas, palūkanos, galiojimo laikas. | Nusprendžiate, ar priimti sąlygas. |

| Pasirašyti sutartį ir gauti pinigus | Pasirašote patvariojoje laikmenoje (Smart‑ID, el. parašas); pinigai pervedami pagal sutartį. | Lėšos sąskaitoje, prasideda grąžinimo grafikas. |

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2025-11-21