Sprendžiant, kaip grąžinti paskolą – anuiteto ar linijiniu būdu – lengva pasimesti tarp formulių, terminų ir bankų pasiūlymų. Viena pusė vilioja pastovia mėnesio įmoka ir ramesniu biudžetu šiandien, kita – mažesnėmis bendromis palūkanomis ir vis lengvėjančia našta rytoj. Prie to prisideda dar ir EURIBOR svyravimai, maksimalios skolinimosi sumos ribos bei asmeniniai pajamų planai.

Čia aiškiai, trumpomis formulėmis ir gyvais pavyzdžiais paaiškinsime, kas yra anuitetas, kas yra linijinis metodas, kuo jie iš tikrųjų skiriasi (ne tik teoriškai), kokie yra privalumai ir trūkumai, ir – svarbiausia – kaip pasirinkti grafiką pagal jūsų pinigų srautus, rizikos toleranciją ir planus. Perskaitę žinosite, ko tikėtis nuo pirmos įmokos iki paskutinės, kiek palūkanų tikėtina sumokėti, ir kaip sprendimas veiks jūsų biudžetą šiandien bei po kelių metų.

Kas yra anuiteto metodas?

Anuitetas – tai paskolos grąžinimo būdas, kai kiekvieno laikotarpio (dažniausiai mėnesio) įmoka yra vienodo dydžio visą grafiką. Įmoka susideda iš palūkanų ir grąžinamos pagrindinės sumos dalies: pradžioje didesnė dalis – palūkanos, vėliau didėja grąžinamos sumos dalis.

Kas yra linijinis metodas?

Linijinis – tai grąžinimo būdas, kai kiekvieną mėnesį grąžinama vienoda pagrindinės sumos dalis, o palūkanos skaičiuojamos nuo likučio. Todėl bendra mėnesio įmoka laikui bėgant mažėja: pradžioje – didžiausia, pabaigoje – mažiausia.

Kuo skiriasi anuitetas ir linijinis būdai?

Trumpai: anuitetas suteikia pastovią mėnesio įmoką, bet per visą laikotarpį paprastai sumokėsite daugiau palūkanų; linijinis reikalauja didesnės pradžios įmokos, tačiau palūkanų sumokėsite mažiau, o įmokos lygiai mažėja.

Esminiai skirtumai (detaliau):

- Mėnesio įmokos dinamika. Anuitetas – visą laikotarpį ta pati įmoka; linijinis – įmoka mažėja, nes mažėja palūkanų dalis skaičiuojant nuo likučio.

- Bendra palūkanų suma. Esant toms pačioms sąlygoms (palūkanų normai ir terminui), linijiniu metodu per visą sutarties laiką palūkanų sumokama mažiau nei anuitetiniu.

- Pradinis įmokos dydis. Anuiteto atveju pradinė mėnesio įmoka mažesnė (todėl lengviau suplanuoti biudžetą ir dažnai galima pasiskolinti daugiau), linijiniame – didesnė (kas gali mažinti maksimalią banko suteikiamą sumą).

- Pagrindinės sumos mažinimo greitis. Linijiniame metodas pagrindinė suma mažėja greičiau nuo pirmų mėnesių (vienoda grąžinamos sumos dalis kiekvieną mėnesį), todėl palūkanos krenta sparčiau; anuiteto atveju pradžioje dominuoja palūkanos.

- Jautrumas palūkanų normų pokyčiams. Kylant rinkos palūkanoms, abiem atvejais įmokos didėja, krintant – mažėja; tačiau anuiteto metode pokytis atsispindi pastovios įmokos dydžio korekcijoje, linijiniame – mažėjančios kreivės trajektorijoje.

- Terminų/biudžeto prognozuojamumas. Anuitetas patogus dėl vienodos įmokos (lengva planuoti mėnesio biudžetą), linijinis patogus tiems, kam svarbu ilgainiui mažėjanti finansinė našta.

Skaičiavimo pavyzdys

100 000 € paskola, 5 % metinės palūkanos, 20 metų, mėnesinės įmokos.

- Anuitetas: mėnesio įmoka ≈ 659,96 €; per visą laiką palūkanų ≈ 58 389 €.

- Linijinis: pirma įmoka ≈ 833,33 €, paskutinė ≈ 418,40 €; palūkanų iš viso ≈ 50 208 € (≈ 8 181 € mažiau nei anuiteto metodu).

Rezultatai suapvalinti; realūs skaičiai priklauso nuo sutarties, dienų skaičiavimo konvencijų ir ar palūkanos kinta. Detalesnius skaičiavimus galite atlikti patys, pasinaudoję mūsų anuiteto ir linijinio paskolos įmokų skaičiuokle.

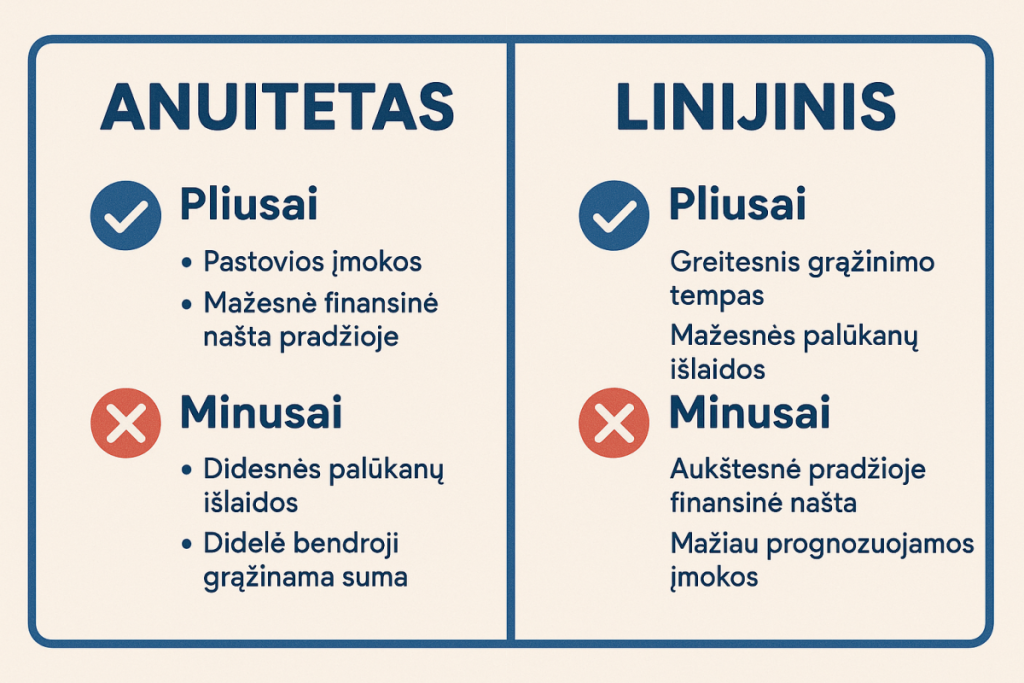

Pagrindiniai metodų privalumai ir trūkumai

Anuitetas – privalumai

Pastovi mėnesio įmoka visą laikotarpį (jei nesikeičia palūkanų norma).

Mažesnė pradinė mėnesio įmoka nei linijiniame – gali potencialiai padidinti gaunamą paskolos sumą.

Anuitetas – trūkumai

Per visą terminą dažniausiai sumokama daugiau palūkanų nei linijiniu metodu (nes pagrindinė suma mažėja lėčiau).

Linijinis – privalumai

Mažesnė bendra palūkanų suma per visą laikotarpį.

Įmoka nuosekliai mažėja nuo sutarties pradžios.

Linijinis – trūkumai

Didesnė pradinė įmoka (gali riboti maksimalią skolinimosi sumą pagal DTI/atskaitos normas).

Anuitetas ar linijinis: kurį grafiką pasirinkti?

Pasirinkimas priklauso nuo jūsų pinigų srautų, rizikos tolerancijos ir planų:

- Rūpi stabilumas ir paprastas biudžetas dabar (ypač jei pajamos kol kas ribotos ar dar kils)? – dažnai anuitetas patogesnis dėl pastovios įmokos.

- Galite pakelti didesnę pradžios įmoką ir norite sumokėti mažiau palūkanų per visą terminą, o taip pat vertinate, kad našta laikui bėgant mažės? – rinkitės linijinį.

- Jei palūkanų normos kinta (EURIBOR ir pan.), abiem atvejais įmokos reaguos; pagalvokite, kiek pokyčių svyravimai yra jums priimtini.

- Bet kuriuo atveju prieš sprendžiant verta palyginti abiejų grafikų scenarijus oficialioje Lietuvos banko būsto paskolų skaičiuoklėje bei susipažinti su skaičiuoklės aprašymu.

Daugiau informacijos apie šiuos būsto paskolos grąžinimo metodus ieškokite Lietuvos banko puslapyje ar „Luminor“ pranešime žiniasklaidai. Diskusijas apie paskolos gavėjų patirtis ir pasirinkimus sekite šioje Reddit temoje.

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2025-08-20