Daugeliui žmonių palūkanos vis dar siejasi tik su skaičiuku ant indėlio sutarties ar paskolos grafiko. Tačiau retas susimąsto, kad svarbiausia yra ne pats skaičius, o kaip jis veikia laikui bėgant. Sudėtinės palūkanos – tai mechanizmas, dėl kurio pinigai gali augti daug greičiau, nei intuityviai atrodo. Būtent jos lemia, kad vieni žmonės po kelių dešimtmečių sukaupia solidų kapitalą iš nedidelių, bet nuoseklių įmokų, o kiti, nors ir uždirba panašiai, senatvėje lieka tik su valstybės pensija ir neapmokėtomis skolomis.

Problema ta, kad sudėtinių palūkanų poveikis dažnai neįvertinamas arba visai nesuprantamas. Dėl to taupymą ir investavimą daugelis atidėlioja, manydami, jog „keli eurai nieko nepakeis“, o brangios vartojimo paskolos ir kredito kortelių likučiai laikomi „smulkmena“. Ilgainiui būtent sudėtinės palūkanos čia tampa riba tarp finansinio saugumo ir nuolatinės įtampos: jos gali dirbti tiek jūsų naudai, tiek prieš jus. Todėl suprasti, kas yra sudėtinės palūkanos ir kaip jos veikia jūsų pinigus, šiandien yra ne teorinis smalsumas, o praktiškas finansų valdymo įgūdis.

Kas yra sudėtinės palūkanos ir kuo jos skiriasi nuo paprastųjų?

Lietuvos bankas savo edukaciniuose tekstuose sudėtines palūkanas labai paprastai apibrėžia kaip „palūkanas nuo palūkanų“: kai palūkanos skaičiuojamos ne tik nuo pradinės sumos, bet ir nuo anksčiau jau uždirbtų palūkanų.

Paprasčiau tariant:

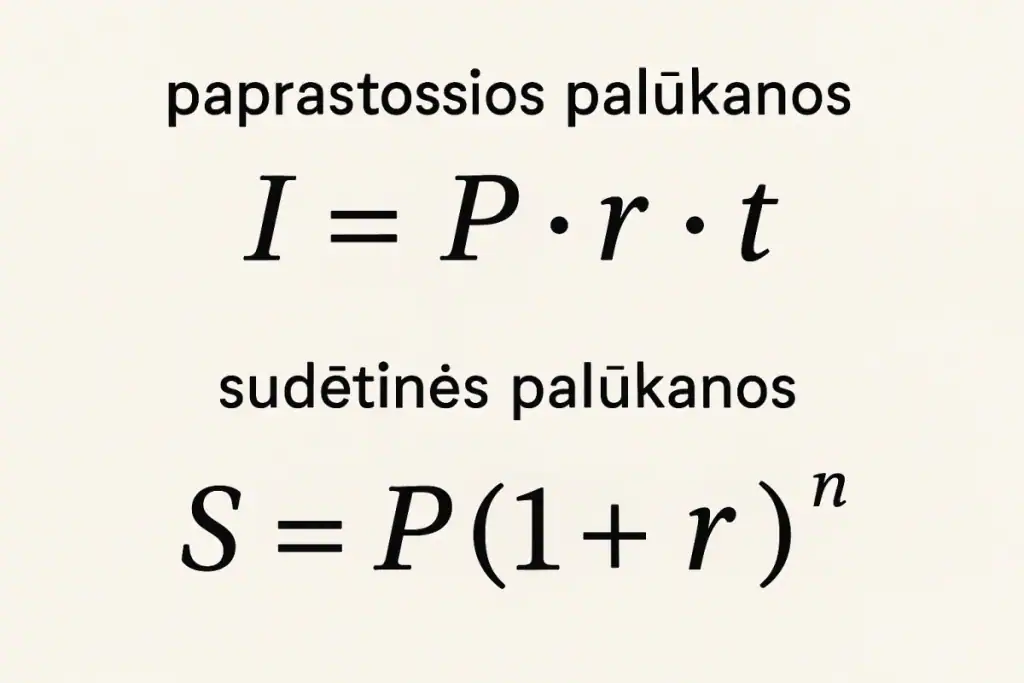

- paprastosios palūkanos – tarsi kiekvienais metais gautumėte atskirą išmoką, bet pagrindinė suma nesikeičia;

- sudėtinės palūkanos – kiekvienais metais uždirbtos palūkanos pridedamos prie pagrindinės sumos, o kitais metais palūkanos jau skaičiuojamos nuo didesnės sumos.

Lietuviškuose finansų portaluose (pvz., Indeliai.lt) sudėtinės palūkanos aprašomos taip: tai palūkanos, skaičiuojamos ne tik nuo indėlio, bet ir nuo anksčiau sukauptų palūkanų – suma auga geometrine progresija, jei palūkanos nuolat reinvestuojamos.

Matematiškai dažniausiai naudojamos dvi standartinės formulės:

- paprastųjų palūkanų suma I=P⋅r⋅t, kur P – pradinis kapitalas, r – metinė palūkanų norma, t – metų skaičius;

- sudėtinių palūkanų sukaupta suma S=P⋅(1+r)^n, kur n – laikotarpių (pvz., metų) skaičius.

Būtent antrosios formulės eksponentinis pobūdis ir sukuria efektą, kurį kartais vadiname „sniego gniūžtės principu“ – pinigų suma pradeda augti vis greičiau, jei ją paliekame dirbti ilgesnį laiką.

Kaip sudėtinės palūkanos veikia laikui bėgant: formulė ir realūs skaičiai

Lietuvos banko pasakoje „Aitvaras, kuris sužinojo atsakymą“ pateikiamas labai aiškus pavyzdys: investavus 1 000 Eur su 3 % metinėmis sudėtinėmis palūkanomis, po 40 metų suma išauga daugiau nei tris kartus – iki maždaug 3 262 Eur.

Pažiūrėkime į keletą apytikslių skaičiavimų (naudojama ta pati formulė S=P(1+r)^n):

| Metinė grąža | Po 10 metų | Po 20 metų | Po 30 metų |

|---|---|---|---|

| 3 % | ~1 344 € | ~1 806 € | ~2 427 € |

| 5 % | ~1 629 € | ~2 653 € | ~4 322 € |

| 7 % | ~1 967 € | ~3 870 € | ~7 612 € |

Skaičiai rodo du svarbius dalykus:

- Laikas yra galingesnis už palūkanų normą. Net ir „kuklūs“ 3 % per 30 metų beveik 2,5 karto padidina sumą, jei palūkanos reinvestuojamos.

- Kiekvienas papildomas dešimtmetis duoda vis didesnį šuolį. Nuo 20 iki 30 metų 7 % grąža portfelį padidina ne dvigubai, o maždaug dvigubai ir dar šiek tiek viršaus.

Informaciniuose straipsniuose apie investavimą dažnai pabrėžiama, kad sudėtinių palūkanų efektas ypač stiprus ilgame laikotarpyje – būtent todėl rekomenduojama pradėti investuoti kuo anksčiau, kad „dirbtų ne tik pinigai, bet ir laikas“.

Svarbu ir kapitalizacijos dažnis: palūkanų skaičiuoklės leidžia pasirinkti, ar palūkanos priskaičiuojamos kartą per metus, kas ketvirtį, kas mėnesį ir pan. Kuo dažniau jos kapitalizuojamos, tuo šiek tiek stipresnis sudėtinių palūkanų efektas.

Kur Lietuvoje realiai susiduriame su sudėtinėmis palūkanomis?

Sudėtinės palūkanos nėra tik teorinė formulė iš vadovėlio – jos tyliai veikia daugelyje finansinių produktų, kuriuos naudojame Lietuvoje.

Terminuotieji indėliai ir taupomosios sąskaitos

- Lietuvos bankas skelbia įvairių bankų ir kredito unijų siūlomas indėlių palūkanų normas; dalis jų kapitalizuojamos kartą per metus ar dažniau.

- Kredito unijų ir komercinių bankų edukaciniai straipsniai atskirai paaiškina, kaip skiriasi paprastosios ir sudėtinės palūkanos – t. y. ar palūkanos kiekvieną kartą pridedamos prie sumos, ar išmokamos atskirai.

Jei palūkanos pridedamos prie indėlio (ar taupomosios sąskaitos likučio), kitą laikotarpį jos jau skaičiuojamos nuo didesnės sumos – tai ir yra sudėtinės palūkanos.

Investiciniai fondai, akcijos, P2P ir pensijų fondai

Informaciniuose šaltiniuose dažnai rašoma, kad būtent sudėtinės palūkanos yra pagrindinis ilgalaikio turto augimo variklis, kai dividendai, kuponai ar gautos palūkanos pakartotinai investuojamos.

Pavyzdžiui:

- reinvestuojant akcijų dividendus,

- automatiškai supirkus naujus investicinių fondų vienetus už gautas išmokas,

- paliekant P2P platformoje grąžintas lėšas ir palūkanas naujiems skolininkams finansuoti.

Pensijų kaupimas (II ir III pakopa)

Nors konkrečių skaičiavimų dažnai nerodoma, pati pensijų kaupimo logika pagrįsta sudėtinių palūkanų principu: kiekvieną mėnesį prisideda įmokos ir galimas rinkos prieaugis, o uždirbtos palūkanos lieka fonde ir toliau dirba. Lietuvos bankas savo finansinio raštingumo medžiagoje pensijų ir kitų ilgalaikių investicijų temoje nuolat akcentuoja, kad „laikas – pinigai“, o sudėtinės palūkanos leidžia mažas, bet nuolatines įmokas paversti apčiuopiama suma po kelių dešimtmečių.

Paskolos ir įsiskolinimai

Sudėtines palūkanas galima „sutikti“ ir skolos pusėje:

- kredito kortelių ir vartojimo paskolų sutartyse, kur nesumokėtos palūkanos kartais pridedamos prie skolos ir vėliau apmokestinamos vėl;

- atidėto mokėjimo paslaugose, kai laiku nesumokėjus, pradedamos skaičiuoti palūkanos ir delspinigiai nuo vis didesnės sumos.

Čia sudėtinių palūkanų efektas veikia jau prieš jus – skola gali augti daug greičiau, nei tikėtasi.

Kaip sudėtinės palūkanos dirba už jus ir prieš jus

Finansų temą populiarinantys Lietuvos straipsniai dažnai kartoja mintį: tie, kurie sudėtines palūkanas supranta, iš jų uždirba; tie, kurie nesupranta – jas moka.

Kai sudėtinės palūkanos dirba už jus

- Mažos, bet nuolatinės įmokos = didelis rezultatas po daug metų.

Investuojant ar kaupiant reguliariai net po keliasdešimt eurų per mėnesį, sudėtinės palūkanos leidžia sumažinti priklausomybę nuo „vienos didelės sėkmės“ ir kurti kapitalą iš įpročio – tai nuolat akcentuoja ir Lietuvos banko finansinio raštingumo iniciatyvos. - Laikas kompensuoja rinkos svyravimus.

Ilgesnis laikotarpis leidžia „išlyginti“ trumpalaikius akcijų ar fondų nuosmukius, o sudėtinių palūkanų efektas leidžia rinkai atsitiesti ir vėl dauginti jūsų kapitalą – todėl dažnai pabrėžiama, kad investavimas turi būti ilgalaikis.

Kai sudėtinės palūkanos dirba prieš jus

- Pamiršta skola auga kaip sniego gniūžtė.

Jei naudojatės kredito kortele ar vartojimo kreditu ir laiku neapmokate visos skolos, palūkanos ir delspinigiai gali būti pridedami prie pagrindinės sumos. Ilgainiui mokate jau palūkanas nuo palūkanų – tik šį kartą sudėtinių palūkanų „stebuklas“ veikia skolą. - „Neįdarbinti“ pinigai praranda potencialą.

Lietuvos bankas ne kartą atkreipė dėmesį, kad milijardai gyventojų eurų tiesiog laikomi einamosiose sąskaitose, kur jie faktiškai neauga – tai reiškia prarastas galimybes pasinaudoti sudėtinių palūkanų efektu ir apsaugoti santaupas nuo infliacijos. - Infliacija gali „suvalgyti“ dalį sudėtinių palūkanų naudos.

Net jei indėlis ar investicija uždirba 3–4 % per metus, o infliacija tuo metu siekia 2–3 %, realus perkamosios galios augimas bus kuklesnis. Todėl svarbu žiūrėti ne tik į nominalias palūkanas, bet ir į realią grąžą, atskaičius infliaciją.

Kaip sudėtines palūkanas išnaudoti praktiškai?

Norint, kad sudėtinės palūkanos dirbtų jums, nebūtina būti profesionaliu investuotoju – svarbiausia keli konkretūs įpročiai ir sprendimai.

1. Išsiaiškinkite, kokios palūkanos ir kaip kapitalizuojamos

- Pasidomėkite, ar jūsų indėliui, taupomajai sąskaitai ar investicijoms taikomos sudėtinės palūkanos (palūkanos pridedamos prie sumos) ar paprastosios (išmokamos atskirai).

- Naudokitės palūkanų ir sudėtinių palūkanų skaičiuoklėmis, kurios leidžia pažaisti su sumomis, palūkanų normomis ir laiko horizontu.

2. Nusistatykite aiškų laikotarpį

Sudėtinės palūkanos „mėgsta“ ilgą laiką:

- ilgalaikėms tikslams (pensija, vaikų studijos, nuosavas būstas be paskolos) realiai kalbame apie 10–30 ir daugiau metų;

- kuo ilgesnis horizontas, tuo labiau atsiskleidžia sudėtinių palūkanų galia, ypač jei įmokos periodiškos.

3. Paverskite taupymą automatiniu

Lietuvos bankas, skatindamas gyventojų finansinį raštingumą, akcentuoja nuoseklumą – ne vienkartines dideles sumas, o reguliarų taupymą ir investavimą.

Praktiškai tai gali reikšti:

- nuolatinį pervedimą į taupomąją sąskaitą ar investicinį fondą kiekvieną mėnesį;

- automatinį reinvestavimą (pvz., dividendai ar kuponai automatiškai panaudojami naujiems vienetams įsigyti).

4. Valdykite skolas, kad sudėtinės palūkanos jų „nepripūstų“

- brangias vartojimo paskolas, kredito kortelių likučius verta grąžinti kuo greičiau, nes sudėtinės palūkanos gali staigiai padidinti skolą;

- prieš imant naują kreditą verta pasinaudoti Lietuvos banko skaičiuoklėmis ir patarimais – jos padeda suvokti, kiek realiai kainuos skolinimasis laikui bėgant.

5. Vertinkite riziką ir neapsigaukite pažadais apie „greitą pelną“

Lietuvos banko duomenys rodo, kad investicinio sukčiavimo atvejų vis dar daug – sukčiai dažnai žada nerealiai didelę „garantuotą“ grąžą.

- Sudėtinės palūkanos nereiškia garantijos – jos tik rodo, kaip auga kapitalas, jeigu realiai uždirbate tam tikrą grąžą.

- Bet koks produktas, žadantis labai didelę, „be rizikos“ ir dar garantuotą grąžą, turėtų kelti įtarimą.

Atminkite, kad kuo anksčiau pradedate ir kuo nuoseklesni esate, tuo labiau sudėtinės palūkanos tampa jūsų sąjungininkėmis. Ilgalaikėje perspektyvoje sudėtinės palūkanos gali paversti net nedideles, bet reguliarias įmokas solidžia suma – būtent todėl Lietuvos bankas savo edukacinėse iniciatyvose akcentuoja laiko ir nuoseklaus investavimo svarbą. Tačiau tas pats principas gali skausmingai „išpūsti“ ir skolas, jei nesuvaldote kreditų – tokiais atvejais sudėtinės palūkanos ima dirbti prieš jus, o ne už jus.

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2026-06-04