Remiantis galiojančiais ir dažniausiai taikomais nuostatais, norint gauti paskolą Lietuvoje yra būtinas darbo stažas arba atitinkama tvarių pajamų istorija. Dėl šios priežasties paskolos be darbo stažo įprastai nėra suteikiamos, nebent asmuo gauna kitas tvarias ir oficialias pajamas. Įprastai paskoloms yra taikomi tokie darbo stažo reikalavimai:

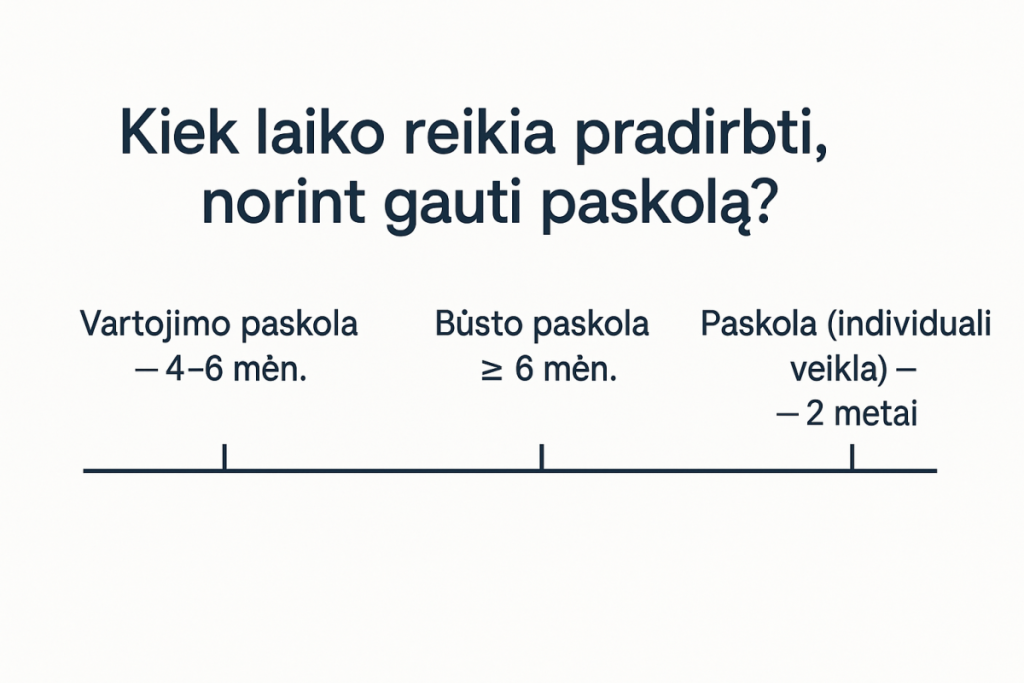

- Būsto paskola: kaip nurodo Lietuvos bankas, dažniausiai reikia bent 6 mėn. „tvarių pajamų“ istorijos. Tai yra vienas pagrindinių atsakingo skolinimo kriterijų Lietuvoje. Kai kurie bankai papildomai prašo, kad bandomasis laikotarpis būtų pasibaigęs, o pakeitus darbą naujoje darbovietėje būtina išdirbti min. 3 mėn.

- Vartojimo paskola: dauguma kreditorių prašo ne mažiau kaip 6 mėn. nepertraukiamų pajamų; kai kur užtenka 4 mėn. (priklauso nuo kreditoriaus).

- Jei dirbate pagal individualią veiklą / verslo liudijimą: tipinis reikalavimas – tęstinė veikla 2 metus (kai kada pakanka 12 mėn., bet tai – išimtys).

Tai – minimalūs slenksčiai. Kredito davėjas visuomet gali taikyti griežtesnius savo vidaus standartus (pvz. žr. Swedbank reikalavimus). Praktikoje trumpesnis stažas dažniausiai reiškia mažesnę maksimalią sumą ir aukštesnę kainą, ypač jei pajamos nereguliarios ar yra kiti įsipareigojimai.

Kodėl bankui rūpi darbo stažas?

Nuo darbo stažo priklauso, ar pajamos laikomos tvariomis (stabiliomis) ir ar gali atitikti Atsakingojo skolinimo nuostatų ribas (pvz., įsipareigojimų dalis nuo pajamų ~40 %, pradinio įnašo ir kt.). Dėl to kredito davėjai žiūri ne tik į paskutinę algą, bet ir istoriją (pvz., 6–12 mėn. laikotarpį), darbo/veiklos tęstinumą, bandomąjį laikotarpį, nereguliarias pajamas (priedus, komandiruotpinigius) ir pan.

Bankai privalo vertinti ne trumpesnį nei 6 pastarųjų mėn. pajamų laikotarpį – svarbu, kad jos būtų stabilios ir prognozuojamos. Dažniausiai jie remiasi vidurkiu (pvz., paskutinių 6–12 mėn.), todėl staigus algos pakėlimas ne visada akimirksniu padidina skolinimosi „lubas“ – teks palaukti, kol naujas atlyginimas reikšmingai paveiks skaičiuojamą vidurkį. Tai atitinka „tvarių pajamų“ logiką ir bankų viešas rekomendacijas.

Ką daryti, jei trūksta darbo stažo?

Jei iki bankų darbo stažo reikalavimo dar trūksta kažkiek laiko, turite keletą sprendimo variantų, kurie galėtų padėti pasiskolinti:

- Palauk, kol pasibaigs bandomasis laikotarpis naujoje darbovietėje, ir sukaupk bent 3–6 mėn. istoriją naujoje darbovietėje (būstui – bent 6 mėn.).

- Įtrauk bendraskolį arba laiduotoją. Jei tavo stažas per trumpas, riziką gali sumažinti kitas asmuo su tvariomis pajamomis – bankai vertina šeimos narių pajamas ir leidžia teikti bendraskolio/laiduotojo paraišką.

- Sumažink paskolos poreikį (pvz., didesnis pradinis įnašas arba kuklesnis būstas) – didesnis nuosavų lėšų procentas dažnai kompensuoja kitus rizikos veiksnius.

- Apsvarstyk kredito unijas ar specializuotus teikėjus. Jie dažniau atsižvelgia į pasyvias pajamas (nuoma, dividendai ir pan.) ar užsienyje gaunamas pajamas, tačiau vis tiek vertina tvarumą.

Ar taisyklės gali keistis?

Taip. 2025-07-07 Lietuvos bankas paskelbė apie planuojamus Atsakingojo skolinimo nuostatų pakeitimus (daugiau galimybių pirmo būsto pirkėjams, griežtesni reikalavimai investiciniams sandoriams). Šie pokyčiai nekeičia bazinės logikos dėl pajamų tvarumo, bet gali paveikti, pvz., pradinio įnašo taisykles ateityje. Sek naujienas prieš teikdamas paraišką.

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2026-06-04