Kai renkatės kreditą, yra klaidinga žiūrėti vien į palūkanų normą. Skirtingi pasiūlymai turi skirtingus mokesčius, riziką, terminus, sutarties lankstumą ir net teises, kurios tiesiogiai lemia bendrą kredito kainą ir komfortą visą sutarties laikotarpį.

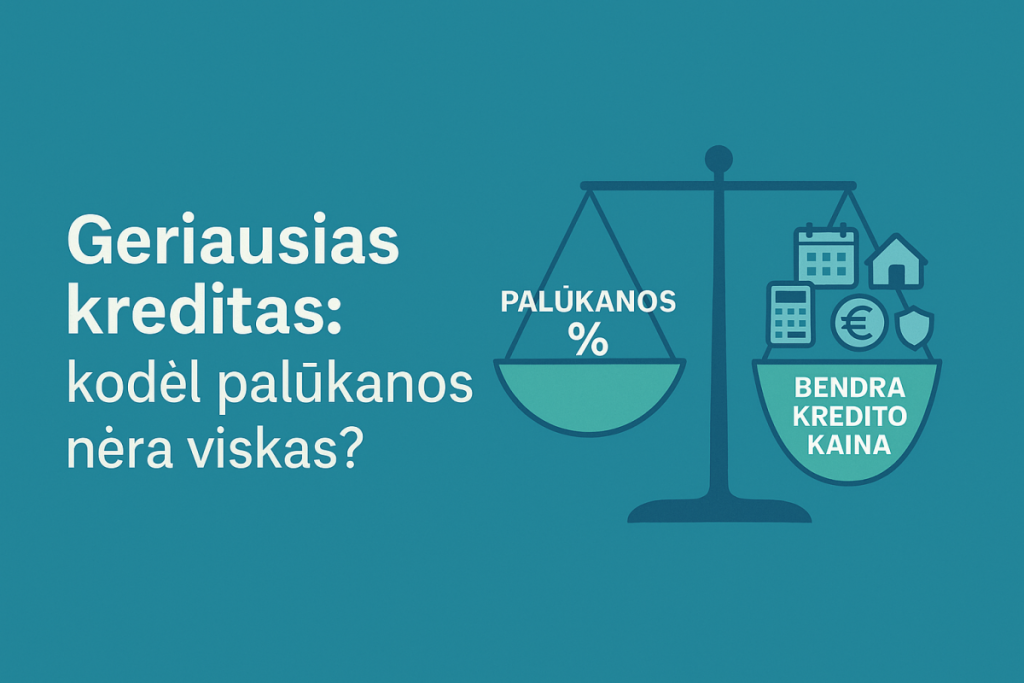

Palūkanų norma – ne tas pats, kas bendra kredito kaina

Palūkanų procentas dažnai atrodo kaip vienintelis kainos rodiklis, tačiau tikroji kredito kaina yra nurodoma kitur, nes į ją įeina ne tik palūkanos, bet ir visi kiti mokesčiai bei privalomos paslaugos, todėl du identiškų palūkanų pasiūlymai gali kainuoti skirtingai.

- Vartojimo kreditai. Svarbiausias rodiklis – BVKKMN (bendros vartojimo kredito kainos metinė norma). Ji apima ne tik palūkanas, bet ir visus kitus su kreditu susijusius mokesčius (sutarties, administravimo, privalomų papildomų paslaugų ir kt.). Todėl du pasiūlymai su tomis pačiomis palūkanomis gali turėti skirtingą BVKKMN – ir labai skirtingą galutinę kainą.

- Būsto paskolos. Lyginant būsto kreditus vertinama BKKMN (bendra kredito kainos metinė norma). Ji taip pat įtraukia palūkanas ir kitas būtinas išlaidas (pvz., sutarties mokestį, hipotekos registravimą, privalomą turto draudimą, jei jis būtinas sąlygoms gauti). Be to, Lietuvoje beveik visos naujos būsto paskolos yra su kintama palūkanų norma (Euribor + marža), todėl tikroji kaina laikui bėgant gali kisti. 2024 m. pabaigoje ~97 % būsto paskolų buvo kintamos.

Todėl visada būtina žiūrėti ne tik į palūkanų dydį, bet į BVKKMN/BKKMN ir viso grąžinamą sumą. Jei jų nematai – tiekėjas privalo pateikti standartinę informaciją su šiais rodikliais prieš sudarant sutartį.

Terminas ir grąžinimo metodas daro įtaką bendrai kredito kainai

Ilgesnis terminas = mažesnė mėnesio įmoka, bet didesnė bendra kaina. Net jei palūkanų norma yra ta pati, ilgiau mokant susikaupia daugiau palūkanų. Todėl būsto kreditams trumpesnis terminas reiškia mažesnę bendrą palūkanų sumą.

Galutinė kaina priklauso ir nuo paskolos grąžinimo metodo.

- Anuitetas – mėnesio įmoka pastovi, bet per visą laikotarpį sumokėsi daugiau palūkanų.

- Linijinis – pradžioje įmoka didesnė, vėliau mažėja; bendra palūkanų suma paprastai mažesnė.

Pradinis įnašas, pajamos ir skolinimosi „lubos“

Lietuvos banko Atsakingojo skolinimo nuostatai (ASN) nustato ribas, kurios dažnai labiau apriboja tavo galimybes nei vien palūkanų dydis:

- LTV (kredito ir įkeičiamo turto vertės santykis). Pirmam būstui įprastai ≤85 % (t. y. ≥15 % pradinis įnašas). Antrai ir paskesnėms būsto paskoloms – griežčiau (standartiškai ≥30 % pradinio įnašo; kai kada taikoma ≤70 % LTV).

- DSTI (įmokos ir pajamų santykis). Taikomas dvigubas apribojimas: įmoka negali viršyti 40 % pajamų, o skaičiuojant su 5 % palūkanų „stresu“ – 50 %. Esant aukštoms palūkanoms tai griežtai sumažina maksimalią paskolos sumą.

- Maksimalus terminas. Būsto kreditams – paprastai iki 30 metų.

2025-07-07 LB paskelbė planuojamą Atsakingojo skolinimo nuostatų korekciją – pirmojo būsto pirkėjams siūloma mažinti pradinį įnašą iki 10 % (tai dar tik siūlymas, o ne galiojanti taisyklė).

Sutarties lankstumas: atsisakymas, išankstinis grąžinimas, kredito „atostogos“, refinansavimas

Gyvenimas keičiasi greičiau nei sutartys, todėl lankstumas yra tikra finansinė vertė. Teisė atsisakyti sutarties, grąžinti paskolą anksčiau, laikinai atidėti įmokas ar refinansuoti paskolą gali sutaupyti pinigų ir nervų.

- Apsisprendimui – 14 dienų. Vartojimo kredito gavėjas gali atsisakyti sutarties per 14 kalendorinių dienų be priežasties. Panaši teisė yra ir būsto kreditams (žr. LB DUK).

- Išankstinis grąžinimas (vartojimo kreditai). Turi teisę grąžinti anksčiau laiko ir proporcingai sumažinti visas išlaidas (taikoma ir sutarties mokesčiui) – tai patvirtino ir ES Teisingumo Teismas (C-383/18). Kompensacija kreditoriui galima tik jei per 12 mėn. grąžini > 2 320 €, ir ji ribojama iki 1 % (jei iki sutarties pabaigos >1 m.) arba iki 0,5 % (jei ≤1 m.).

- Išankstinis grąžinimas (būsto paskolos). Dažnai nemokamai keitimo dieną (kai nustatoma nauja palūkanų norma). Kitais atvejais gali būti pagrįsta kompensacija už kreditoriaus nuostolius – prieš grąžindamas pasitikrink savo sutartyje ir LB.

- Kredito „atostogos“ / įmokų atidėjimas. Jeigu susiduri su finansiniais sunkumais, galima derėtis dėl laikino atidėjimo ar restruktūrizavimo. LB tyrimai rodo, kad tokios priemonės daugeliu atvejų veiksmingos (pvz., po atidėjimo nutraukta tik ~4,7 % sutarčių). Konkrečios sąlygos – pagal įstatymus ir sutartį.

- Refinansavimas. Jei rinkoje gerėja sąlygos, LB rekomenduoja domėtis refinansavimu arba peržiūrėti sąlygas su esamu kredito davėju. Įsivertink ankstyvo grąžinimo/keitimo mokesčius ir papildomas išlaidas.

Papildomos paslaugos

Įstatymas skiria siejimą (kai kredito negali gauti neįsigijęs kitos paslaugos) ir grupavimą (kai kreditą gali gauti ir atskirai, bet komplekte – kitokios sąlygos). Tiekėjai negali nepagrįstai versti pirkti papildomų paslaugų; yra aiškios taisyklės, ypač būsto kredituose (pvz., dėl draudimo ar sąskaitos).

Kas privalomai įskaičiuojama į kainą? Jei papildoma paslauga (pvz., draudimas, sąskaitos planas, mokėjimo kortelė) būtina, kad gautum kreditą tokiomis sąlygomis, jos kaina privalo būti įtraukta į BVKKMN/BKKMN.

Vartojimo kreditų kainos „lubos“ ir papildomos vartotojo apsaugos

Lietuvoje taikomi keli įstatyminiai „lubų“ mechanizmai, svarbūs net jei palūkanos atrodo mažos:

- Maks. palūkanų norma ir kitų išlaidų riba. Preziumuojama, kad kaina nesąžininga, jei:

- palūkanų norma > 75 %, arba

- visos kitos į BVKKMN įskaičiuojamos išlaidos (išskyrus palūkanas), per dieną viršija 0,04 % nuo bendros kredito sumos.

- Netesybų (delspinigių / kompensacinių palūkanų) riba. Vėluojant mokėti įmokas galima taikyti ne daugiau kaip 0,05 % per dieną ir ne ilgiau kaip 180 d. Taip pat draudžiami papildomi „skolos administravimo“, „pranešimo“ ir pan. mokesčiai už vėlavimą.

- Teisė atsisakyti per 14 d. Minėta aukščiau – viena stipriausių vartotojo teisių.

- Priežiūra ir gairės. Lietuvos bankas nuolat skelbia rinkos apžvalgas, statistikas ir praktikos gaires, kuriomis remiasi priežiūra ir ginčų sprendimas.

Kaip palyginti kreditus ir išsirinkti geriausią

Kreditų palyginimas nėra vien greitas žvilgsnis į palūkanų procentą. Lyginant kreditus reikia surinkti palyginamą, standartizuotą informaciją: tik tada paaiškėja, kuris pasiūlymas iš tiesų pigiausias ir tinkamiausias tavo situacijai.

- Surink standartizuotą informaciją iš kelių kredito davėjų. Prašyk standartinės informacijos formų: vartojimo kreditams – SECCI, būsto kreditams – ESIS (LB DUK ir gairės numato, kaip jos teikiamos, kad galėtum lengvai palyginti).

- Lygink ne palūkanas, o BVKKMN/BKKMN ir viso grąžinamą sumą. Būsto paskoloms BKKMN yra pagrindinis palyginimo rodiklis; vartojimo kreditams – BVKKMN. Kuo mažesnis, tuo pigiau, nes jis įtraukia privalomas įmokas ir mokesčius.

- Lygink tik sulyginamus rodiklius. Palyginimui nustatyk tą patį terminą, tą pačią grąžinimo metodą (anuitetas ar linijinis) ir tą patį palūkanų tipą (kintamos ar fiksuotos), kitaip BVKKMN/BKKMN natūraliai skirsis. LB aiškiai paaiškina, kaip veikia anuitetas ir linijinis, o nuo 2025-05-01 detalizuota fiksuotų palūkanų samprata.

- Įtrauk privalomas papildomas paslaugas. Jei kreditas suteikiamas tik įsigijus papildomą paslaugą (pvz., turto draudimą ar mokėjimo sąskaitą), jos kaina turi būti įskaičiuota į B(K)VKKMN; sutartyse taip pat nurodomos taisyklės dėl sąskaitos ar atlyginimo pervedimo.

- Patikrink lankstumą ir mokesčius visam laikui. Ar yra išankstinio grąžinimo mokesčiai? Ar gali būti kompensacija (būstas) ar ribota kompensacija (vartojimo kreditas)? Ar leidžiamos kredito „atostogos“, refinansavimas? (ES ir LB nustato, kad vartojimo kredito atveju išankstinis grąžinimas mažina visas išlaidas proporcingai – vadinamoji Lexitor doktrina).

- „Streso testas“ – ar atlaikytum +5 proc. p. palūkanų šoką? Atsakingojo skolinimo nuostatose DSTI vertinamas ir su 5 proc. p. palūkanų norma, todėl pasitikrink savo biudžetą taip pat griežtai, kaip tikrina kreditorius.

- Naudok oficialias skaičiuokles. LB būsto paskolų skaičiuoklė padeda pamatyti įmokas, palyginti pasiūlymus ir įsivertinti, kaip keistųsi įmokos.

Kokiais atvejais mažiausios palūkanos nereiškia pigiausią kreditą?

Žema palūkanų norma gali būti viliojanti, bet ji dažnai slepia kitus kainos komponentus ir rizikas. Vienkartiniai mokesčiai, pririštos paslaugos, ilgesnis terminas ar kintamos palūkanos gali padaryti kreditą su mažiausiomis palūkanomis brangesnį per visą sutarties laikotarpį. Svarbu matyti visą paveikslą, o ne tik vieną skaičių, nes kredito kainą įtakoja ir kiti veiksniai:

- Dideli vienkartiniai ar periodiniai mokesčiai. Sutarties sudarymo, administravimo, sąskaitos paketo, privalomo draudimo ar pan. mokesčiai padidina B(K)VKKMN ir gali „suvalgyti“ palūkanų pranašumą. Būtent todėl LB pabrėžia B(K)VKKMN svarbą.

- Skirtingas grąžinimo metodas. Esant tai pačiai palūkanų normai, anuitetas paprastai reiškia didesnę bendrą palūkanų sumą nei linijinis grafikas, nes palūkanos intensyviau mokamos pradžioje.

- Ilgesnis terminas. Mažesnė mėnesio įmoka, bet didesnė viso sumokama suma – vien dėl ilgesnio laikotarpio. (Palyginimui terminas turi būti vienodas.)

- Kintamos vs. fiksuotos palūkanos. Šiandien žemesnės kintamos palūkanos gali padidėti ateityje; nuo 2025-05-01 LB taip pat apibrėžė fiksuotų palūkanų sąžiningo nustatymo rėmus ir reikalauja didiesiems davėjams parodyti abi alternatyvas (≥5 m. fiksavimą).

- Planuoji anksti grąžinti? Tuomet pigesnis yra ne tas pasiūlymas, kur mažesnės palūkanos, o tas, kurį grąžinant anksčiau mažėja visos išlaidos ir nėra didelių kompensacijų. Tai aiškiai patvirtino ESTT Lexitor (C-383/18) ir LB taikymo dokumentai.

- Pririštos paslaugos. Palūkanų nuolaida „už sąskaitos paketą / atlyginimo pervedimą / draudimą“ gali pasirodyti brangesnė, jei šių paslaugų kaina didelė ar nelanksti. LB nurodo, kad reikalauti papildomų finansinių produktų paprastai negalima, o jei pasirenki – įsivertink viso paketo kainą.

Svarbiausi veiksmai prieš imant kreditą

Prieš pasirašant sutartį verta atlikti kelis svarbius žingsnius. Toks pasirengimas padeda išvengti netikėtumų ir priimti sprendimą, kuris neapsunkins finansų nei šiandien, nei po kelių metų.

- Palygink bent kelis įpareigojančius pasiūlymus ir (ar) standartines formas – tik taip objektyviai matysi B(K)VKKMN ir bendrą kainą.

- Skaičiuok pagal „blogiausią scenarijų“: pritaikyk +5 proc. p. palūkanų testą, įsivertink DSTI < 40 %, pasilik finansinę pagalvę 3–6 mėn. (LB tą nuosekliai rekomenduoja).

- Patikrink teises ir mokesčius dėl lankstumo: 1) atsisakymas per 14 d. (vartojimo kreditai) – grąžini sumą ir sukauptas palūkanas; 2) išankstinis grąžinimas – vartojimo kreditams turi mažinti visas išlaidas proporcingai (Lexitor).

- Suprask grąžinimo metodą ir palūkanų tipą. Nuspręsk, ar tinka linijinis (mažiau palūkanų per visą laikotarpį, bet didesnės įmokos pradžioje), ar anuitetas (pastovi įmoka); įsivertink fiksuotų ir kintamų palūkanų riziką.

- Įtrauk privalomas paslaugas ir smulkų šriftą. Sąskaita, draudimai, sutarties keitimo įkainiai – visa tai turi būti aišku iš anksto; LB DUK aiškina, kada ir kaip galima „sieti“ paslaugas.

- Pasinaudok oficialiomis priemonėmis: LB būsto paskolų skaičiuokle ir informaciniais puslapiais „Ketinate imti būsto / vartojimo paskolą“.

Geriausias kreditas – kompleksinio sprendimo rezultatas

Geriausias kreditas – tai ne paskola su žemiausiomis palūkanomis. Tai tas pasiūlymas, kuris turint omenyje visą kainą (BKKMN), riziką, lankstumą ir jūsų tikslus – statistiškai ir praktiškai pigiausias ir saugiausias per visą sutarties laikotarpį. Būtent taip reikėtų žiūrėti į skolinimąsi siekiant geriausio kredito: per bendrą kainą, standartizuotą informaciją ir atsakingo skolinimosi filtrą.

Pastaba: ši informacija pateikta 2025-08-14 ir remiasi galiojančiais teisės aktais bei LB dokumentais; kai kurios korekcijos – dar svarstomos. Visada pasitikrink naujausius LB šaltinius ir savo sutarties sąlygas.

| Paskolos tipas | Privalumai | Trūkumai |

|---|---|---|

| Vartojimo paskolos | • Lanksti paskirtis • Be užstato • Fiksuota įmoka ir terminas | • Brangiau nei būsto paskola • Trumpesnis terminas, didesnė mėn. įmoka • Įvairūs mokesčiai gali kelti BVKKMN |

| Greitieji kreditai | • Labai greitas suteikimas • Minimalūs formalumai | • Labai aukšta BVKKMN • Trumpi terminai, delspinigių rizika • Lengva įklimpti į skolas |

| Mini paskolos | • Mažos sumos, lengva gauti • Trumpas, aiškus laikotarpis | • Santykinai brangu • Dažni pratęsimai didina kainą • Ribota suma – nepadengs didesnių poreikių |

| Lizingas | • Objektą naudoji iškart • Dažnai mažesnis pradinis įnašas • Pats turtas – užstatas | • Turtas iki išpirkimo nepriklauso tau • Privalomi draudimai, ribojimai • Likutinės vertės/nuvertėjimo rizika |

| Kredito linija | • Mokamos palūkanos tik nuo panaudotos sumos • Lankstus naudojimas ir grąžinimas • Galima naudoti pakartotinai | • Dažnai kintamos palūkanos • Mokesčiai už limitą/administravimą • Reikia finansinės disciplinos |

| Refinansavimas | • Galima sumažinti palūkanas/BVKKMN • Sumažinti mėn. įmoką ar sujungti skolas • Pagerinti sąlygas (terminą, grafiką) | • Nauji sutarties/įkeitimo mokesčiai • Galima ankstyvo grąžinimo kompensacija • Ilgesnis terminas = didesnė bendra kaina |

| Būsto paskola | • Mažiausios palūkanos rinkoje • Ilgas terminas, didelės sumos • Galimos fiksuotų palūkanų opcijos | • Reikalingas pradinis įnašas ir įkeitimas • Kintamų palūkanų rizika (Euribor) • Papildomos išlaidos (vertinimas, draudimai), ASN ribojimai |

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2026-06-04