Šiame dokumente glaustai surinkti teisės aktuose įtvirtinti ir praktikoje taikomi kriterijai, susiję su vartojimo kreditu Lietuvoje. Informacija suskirstyta į keturias dalis: reikalavimus, keliamus paskolos gavėjams; svarbiausius dalykus, kuriuos gavėjai turėtų žinoti jau sudarius ar prieš sudarant sutartį; reikalavimus paskolos davėjams; ir papildomas pastabas, aktualias kredito teikėjams kasdienėje veikloje.

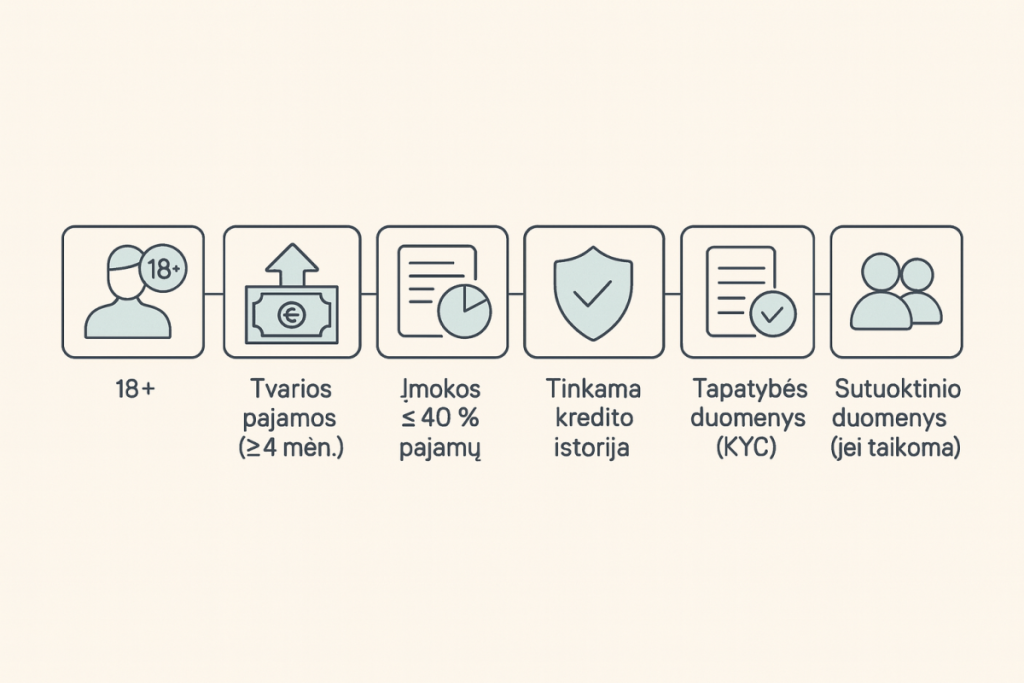

Reikalavimai paskolos gavėjams

Ši dalis apibrėžia minimalius teisės aktuose nustatytus kriterijus, kuriuos turi atitikti asmuo, kad galėtų gauti vartojimo kreditą: nuo pilnametystės ir tvarių pajamų iki kredito istorijos bei įmokų ir pajamų santykio ribų.

- Būti pilnamečiui ir turėti visišką civilinį veiksnumą. Civilinis veiksnumas atsiranda, kai asmuo sulaukia 18 metų (arba įgyja jį anksčiau įstatyme numatytais atvejais, pvz., sudaręs santuoką). Fizinių asmenų civilinis veiksnumas.

- Pateikti visą kredito davėjo prašomą informaciją ir įrodymus. Vartojimo kredito įstatymo 8 str. 6 d. įpareigoja vartojimo kredito gavėją pateikti duomenis, reikalingus jo kreditingumui įvertinti. Pareiga įvertinti vartojimo kredito gavėjo kreditingumą.

- Turėti „tvarias“ pajamas ir pateikti informaciją apie jų šaltinius. Nuostatų 7.3 ir 17.1 p. nurodo, kad vertinamos tvarios pajamos, jų šaltiniai ir galimas kitimas. Dėl Vartojimo kredito gavėjų kreditingumo vertinimo ir atsakingojo skolinimo nuostatų patvirtinimo.

- Visų įsipareigojimų įmokų ir pajamų santykis negali viršyti 40 %. Nuostatų 9 p. nustato, kad mėnesio įmokos pagal visus įsipareigojimus turi sudaryti ≤40 % tvarių pajamų (išimtys – tik pagrįstais atvejais pagal 9¹ p.).

- Turėti tinkamą kredito istoriją (be reikšmingų pradelstų įsipareigojimų). Nuostatų 7.3 ir 17.3 p. įpareigoja vertinti kredito istoriją kaip vieną pagrindinių veiksnių; neigiami duomenys gali lemti atsisakymą suteikti kreditą.

- Sutikti su asmens duomenų tvarkymu kreditingumo vertinimo tikslais. VKĮ 8 str. 3 d. numato, kad kreditingumo vertinimui naudojami asmens duomenys tvarkomi įstatymo nustatyta tvarka – praktikoje tai reiškia, kad gavėjas turi leisti naudoti savo duomenis.

- Patvirtinti savo tapatybę ir (jei reikia) naudos gavėją, pateikiant dokumentus. Pinigų plovimo ir teroristų finansavimo prevencijos įstatymo 9 str. reikalauja nustatyti kliento tapatybę; todėl gavėjas turi pateikti tapatybės dokumentus. Kliento ir naudos gavėjo tapatybės nustatymas.

- Būti pajėgus vykdyti įsipareigojimus visą sutarties laikotarpį. Nuostatų 7.5–7.6 p. reikalauja, kad pagal turimą informaciją gavėjas būtų pajėgus mokėti įmokas visą kredito laiką – priešingu atveju kreditas nesuteikiamas.

Ką dar verta žinoti?

Trumpai primename svarbiausias jūsų teises ir rizikas jau po sutarties sudarymo: atsisakymo terminą, ankstyvo grąžinimo galimybes, delspinigių ribas ir ginčų sprendimo kelius. Tai padės suprasti, kaip valdyti paskolą ir saugoti savo kredito reputaciją.

- 14 dienų atsisakymo teisė. Po sutarties sudarymo galite ją nutraukti per 14 kalendorinių dienų, grąžindami gautą sumą ir palūkanas už faktiškai naudojimosi laiką.

- Ankstyvas grąžinimas. Turite teisę bet kada grąžinti kreditą anksčiau; davėjas gali prašyti tik pagrįstos kompensacijos už patirtas išlaidas.

- Standartinė ikisutartinė informacija. Prieš pasirašydami privalote gauti standartinę formą (SECCI) su BVKKMN, palūkanomis, mokesčiais, grąžinimo grafiku ir rizikomis.

- Delspinigių / netesybų ribojimai. Sutartyje numatyti delspinigiai ir kitos sankcijos negali viršyti įstatymų nustatytų ribų ir turi būti aiškiai aprašyti.

- Kredito istorijos poveikis. Pavėluotos įmokos ar sutarties pažeidimai gali būti perduoti kredito biurams ir turėti ilgalaikį neigiamą efektą jūsų kreditingumui.

- Papildomi mokesčiai. Atkreipkite dėmesį į administravimo, sutarties keitimo, sąskaitų tvarkymo ar kitas paslaugų kainas – jos gali reikšmingai padidinti bendrą kainą.

- Kursų ir palūkanų kintamumo rizika. Jei kreditas su kintamomis palūkanomis ar užsienio valiuta – įvertinkite galimus pokyčius ir jų įtaką įmokoms.

- Kur kreiptis dėl ginčų. Nesutarimus pirmiausia spręskite su kredito davėju; jei nepavyksta – į Lietuvos banko vartojimo ginčų nagrinėjimo skyrių ar VVTAT.

Reikalavimai paskolos davėjui

Čia išvardyti privalomi standartai kredito davėjams – nuo įrašymo į sąrašus ir kreditingumo vertinimo iki informavimo, duomenų apsaugos ir AML/KYC procedūrų. Tai teisiniai „bėgiai“, kurie užtikrina atsakingą ir skaidrų skolinimą.

- Būti įrašytam į Viešąjį vartojimo kredito davėjų sąrašą. Teisę teikti vartojimo kreditus turi tik priežiūros institucijos (Lietuvos banko) į sąrašą įrašyti asmenys; fiziniams asmenims tai draudžiama. Vartojimo kredito davėjai, Vartojimo kredito reglamentavimas.

- Privalomai įvertinti vartojimo kredito gavėjo kreditingumą prieš suteikiant kreditą. VKĮ 8 str. nustato pareigą vertinti mokumą, o Nuostatų 7.1 ir 14 p. detalizuoja, kad sprendimas turi būti pagrįstas pakankama informacija bei įrodymais.

- Vertinti tvarias pajamas, kredito istoriją ir kitus reikšmingus veiksnius. Nuostatų 7.3 p. įpareigoja vertinti tvarias pajamas, kredito istoriją ir pajamų kitimo potencialą, o 7.4 p. – taikyti įmokų ir pajamų santykio (DSTI) ribojimą.

- Užtikrinti, kad visų įsipareigojimų įmokos neviršytų 40 % tvarių pajamų (ar pagrįsti išimtį). Nuostatų 9 p. nustato 40 % ribą, 9¹ p. – išimties taikymo sąlygas.

- Nesuteikti kredito, jei vertinant nustatoma, kad gavėjas nepajėgus vykdyti įsipareigojimų visą sutarties laikotarpį. Tai tiesiogiai draudžia Nuostatų 7.6 p.; analogišką pareigą numato ir VKĮ 8 str.

- Saugoti kreditingumo vertinimo dokumentus ir duomenis mažiausiai 3 metus po sutarties įvykdymo. Nuostatų 12 p. įpareigoja davėją saugoti vertinimo medžiagą.

- Pateikti išsamią ikisutartinę informaciją standartine forma ir raštu patvariojoje laikmenoje. VKĮ 6 str. nustato informavimo pareigą ir turinį (pvz., kredito rūšis, BVKKMN, palūkanų norma, mokesčiai). Informavimo pareiga sudarant tam tikras vartojimo kredito sutartis..

- Sudaryti sutartį raštu patvariojoje laikmenoje ir įtraukti privalomus elementus. VKĮ 11 str. reglamentuoja sutarties formą ir turinį. Infolex.

- Tinkamai apskaičiuoti ir nurodyti bendros vartojimo kredito kainos metinę normą (BVKKMN). VKĮ 6 str. 2 d. 6 p. įpareigoja pateikti BVKKMN ir tipinį pavyzdį.

- Vykdyti kliento tapatybės nustatymą ir kitus AML/KYC reikalavimus. Pinigų plovimo ir teroristų finansavimo prevencijos įstatymo 9 str. nustato kliento ir naudos gavėjo tapatybės patikrinimą. Pinigų plovimo ir teroristų finansavimo prevencijos įstatymas.

- Teikti ir naudotis duomenimis priežiūros institucijai nustatyta tvarka. VKĮ 9 str. 4 d. įpareigoja davėjus teikti duomenis LB ir naudotis registrų informacija pagal nustatytą tvarką. Registrai ir informacinės sistemos.

- Informuoti apie užsienio valiutos riziką, jei kreditas suteikiamas užsienio valiuta. Nuostatų 13 p. įpareigoja raštu atskleisti valiutos kurso pokyčių riziką.

- Neskatinti neatsakingo skolinimosi. Nuostatų 8 p. draudžia praktiką, skatinančią neatsakingą skolinimąsi.

Ką dar verta žinoti?

Šiame skyriuje – praktiniai ir priežiūros akcentai: reklamos taisyklės, vidaus politikų diegimas, periodinės peržiūros bei ryšys su priežiūros institucija.

- Reklamos taisyklės. Bet kokioje reklamoje privalu nurodyti BVKKMN ir tipinį pavyzdį; draudžiama klaidinti ar skatinti neatsakingą skolinimąsi.

- Standartinių formų ir procedūrų laikymasis. SECCI pateikimas, rašytinė sutartis patvariojoje laikmenoje, aiškūs grafikai ir informavimo procedūros – privalomi.

- Vidaus politikos ir kontrolė. Reikalingos patvirtintos kreditingumo vertinimo, rizikos valdymo, AML/KYC, interesų konfliktų prevencijos tvarkos ir darbuotojų mokymai.

- Duomenų apsauga. Asmens duomenys tvarkomi pagal BDAR; turi būti teisėtas pagrindas, informavimo pareiga ir saugojimo terminų laikymasis.

- Skundų nagrinėjimo tvarka. Turite turėti vidinę klientų skundų nagrinėjimo procedūrą ir aiškiai informuoti klientus, kur jie gali kreiptis.

- Priežiūros institucijos reikalavimai. Lietuvos bankui teikiami duomenys ir ataskaitos, atliekami patikrinimai; pažeidimai gali lemti baudas, veiklos apribojimus ar išbraukimą iš sąrašo.

- Modelių ir ribų peržiūra. Kreditingumo vertinimo modelius, DSTI limitų taikymą ir rizikos parametrus reikia reguliariai peržiūrėti, atsižvelgiant į rinkos ir teisės aktų pokyčius.

- Sutarties sąlygų neleistinumas. Nesąžiningos ar imperatyvioms normoms prieštaraujančios sąlygos gali būti laikomos negaliojančiomis, o davėjas – patirti reputacinę ir finansinę žalą.

Atsakingas skolinimasis: apibendrinimas

Atsakingas skolinimasis remiasi dviem ramsčiais: gavėjas turi būti pajėgus vykdyti įsipareigojimus, o davėjas – atsakingai ir skaidriai įvertinti šį pajėgumą bei tinkamai informuoti klientą. Teisiniai reikalavimai nustato minimalius reikalavimus abiems kredito sutartį sudarančioms pusėms. Laikantis šių principų, užtikrinama abiejų šalių apsauga: gavėjai išvengia per didelės skolos naštos, o davėjai – reguliacinių sankcijų ir reputacijos praradimo. Jei keičiasi teisės aktai ar institucijų gairės, abu dalyviai turėtų reguliariai peržiūrėti savo praktikas ir dokumentus.

Informacija paskutinį kartą peržiūrėta ir atnaujinta: 2026-06-04